SWARA DARI AMAR BANK – Seringkali penyebab rumah tangga bermasalah tak jauh dari problem keuangan. Bahkan, tak jarang pertengkaran dan perselingkuhan dimulai pun karena masalah keuangan.

Tak bisa dimungkiri, saat berkeluarga kebutuhan hidup sudah jauh berbeda dibandingkan saat masih single. Maka cara mengatur keuangan pun harus disesuaikan dengan keadaan.

Saat berpacaran, uang hanya dihabiskan untuk ngedate tiap akhir pekan, tapi saat berkeluarga, uang harus cukup untuk memenuhi kebutuhan hidup setiap hari.

Lantas, bagaimana cara mengatasi masalah keuangan dalam rumah tangga jika hal itu terlanjur terjadi? Yuk, simak terus artikel ini sampai habis!

Cara Mengatasi Masalah Keuangan dalam Rumah Tangga

Berikut beberapa cara mengatasu masalah keuangan rumah tangga yang bisa kamu lakukan:

1. Saling terbuka kondisi keuangan

Cara mengatasi keuangan dalam rumah tangga pertama adalah saling terbuka. Ada baiknya dalam rumah tangga, kondisi keuangan harus didiskusikan dengan baik. Kamu harus terbuka dengan pasanganmu apapun kondisinya. Baik pasangan sama-sama mencari uang atau salah satunya saja. Selalu diskusikan semua keputusan akan pengeluaran dan pemasukan masing-masing.

2. Buat kesepakatan dalam alokasi keuangan bersama

Sebelum melakukan pengeluaran, ada baiknya untuk membuat kesepakatan perihal alokasi keuangan dalam rumah tangga. Misalnya, tentukan berapa persen dialokasikan untuk kebutuhan harian, tabungan, keinginan, hingga membayar tagihan jika ada.

3. Miliki rencana jangka panjang

Berkeluarga bukanlah perkara yang sebentar. Kamu akan menghadapi banyak hal di masa depan. Maka dari itu, milikilah rencana keuangan jangka panjang.

Mulai pikirkan bagaimana menghasilkan pendapatan tambahan, pikirkan pula biaya pendidikan anak, dana untuk liburan, hingga dana di masa tua.

Jangan sampai kamu membebeani anakmu untuk menjadi sandwich generation dan menanggung semua kebutuhan harianmu di masa tua nanti.

4. Miliki tabungan pribadi dan bersama

Meski telah bersama, bukan tidak mungkin untuk memiliki tabungan pribadi. Sebab, masing-masing dari kamu pasti memiliki rencana keuangan masing-masing yang tidak ada kaitannya dengan pasangan.

Tapi, selain tabungan pribadi, kamu harus punya tabungan bersama jika kamu dan pasanganmu sama-sama menghasilkan uang. Tabungan bersama ini bisa kamu gunakan untuk rencana liburan atau biaya pendidikan anak.

5. Track pengeluaran dan pemasukan

Jika kamu belum terbiasa melakukan pencatatan keuangan, mulai sekarang untuk mulai membiasakan diri, ya!

Pasalnya, penting untuk melakukan pelacakan pengeluaran dan pemasukan agar kamu dan pasanganmu sadar akan pengeluaran selama ini.

Dengan melakukan pencatatan keuangan, kamu bisa melakukan evaluasi keuangan di bulan berikutnya. Dengan begitu, kamu dan pasanganmu akan lebih bijak untuk menggunakan uang.

6. Audit keuangan

Inilah pentingnya melakukan pencatatan keuangan, dengan ini kamu bisa melakukan audit keuangan atau evaluasi. Lakukanlah evaluasi secara rutin. Mungkin bisa per bulan atau per tahun.

Lihatlah apa saja pengeluaran yang kiranya tidak terlalu penting dan bisa dialokasikan untuk kebutuhan lain.

7. Lakukan rapat keuangan

Jika memungkinkan, kamu bisa melakukan rapat keuangan dengan pasangan untuk membicarakan masalah keuangan. Bisa kamu lakukan setiap minggu atau bulan. Tapi, jangan terlalu tegang, rapat keuangan ini bisa kamu lakukan dengan suasana santai.

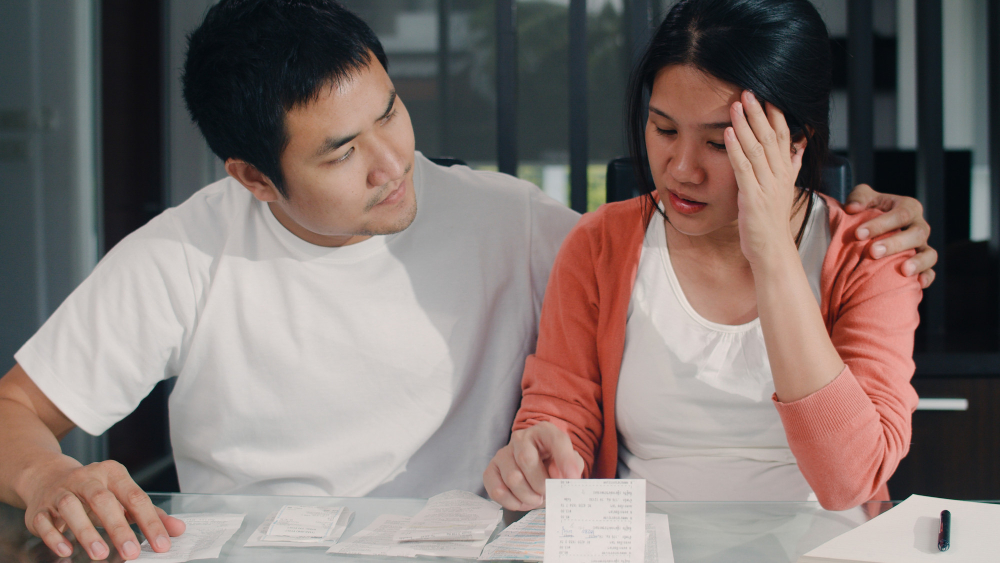

8. Identifikasi masalah keuangan

Jika nyatanya kamu memiliki masalah keuangan dengan pasangan. Jangan pernah saling menyalahkan, utamakan untuk duduk bersama dan mengidentifikasi masalah keuangan dari akarnya.

Dengan mengetaui akar masalahnya, kamu bisa memikirkan solusinya bersama atau mencari alternatif lain untuk menyelesaikannya.

Jika hanya saling menyalahkan, yang ada justru akan membuat saling stres dan berpotensi membuat rumah tangga retak.

9. Tagih piutang

Tak jarang, terdapat beberapa orang yang pernah berutang dengan kamu. Cobalah untuk menagih dan tak perlu merasa kurang segan, sebab uang itu adalah hakmu. Namun, perlu diingat untuk selalu menagih dengan sopan.

10. Pergunakan dana darurat jika perlu

Jika nyatanya kamu terjebak dalam masalah keuangan, jalan lain bisa dengan menggunakan dana darurat. Jika belum memiliki dana darurat bersama, bisa gunakan dana darurat pribadi atau meminjam di lembaga keuangan yang terawasi oleh OJK.

Alternatif jika kamu ingin mengajukan pinjaman ke lembaga keuangan, kamu bisa mengajukan pinjaman di Tunaiku. Tunaiku adalah platform pinjaman digital yang terdaftar dan diawasi oleh OJK. Selain itu, Tunaiku juga bagian dari PT. Bank Amar Indonesia Tbk.

Itulah cara mengatasi keuangan dalam rumah tangga yang bisa kamu terapkan. Tapi, kamu juga harus tahu bagaimana antisipasi agar masalah keuangan dalam rumah tangga tidak terjadi lagi. Yuk, simak artikel lanjutannya.

Baca juga: 25 Cara Mengatur Keuangan Rumah Tangga 2023

Antisipasi Masalah Keuangan Rumah Tangga

Mengatur keuangan rumah tangga tentu saja bukanlah hal yang mudah. Apalagi jika sudah memiliki anak, sehingga banyak kebutuhan yang wajib dipenuhi.

Kebutuhan-kebutuhan wajib yang harus dipenuhi hingga keinginan yang bersifat hiburan harus menjadi tanggung jawab setiap pasangan.

Lalu, bagaimana cara mengatur keuangan rumah tangga agar tetap berjalan dengan baik?

1. Mengatur keuangan rumah tangga dengan aturan income-outcome

Agar dapat efektif untuk mengatur pemasukan dan pengeluaran suami istri, hal pertama yang harus dilakukan adalah menghitung seluruh pendapatan yang masuk selama satu bulan.

Suami dan istri wajib menghitung semua total pendapatan, dengan begitu kits dapat membagi alokasi penghasilan ke beberapa hal. Fokus memenuhi kebutuhan yang bersifat primer terlebih dahulu.

Langsung buat daftar pengeluaran primer selama sebulan yang wajib dipenuhi. Contohnya, cicilan rumah, pendidikan anak, uang listrik, dan wi-fi. Kemudian lanjutkan dengan prioritas kedua dan seterusnya. Agar lebih rapi, gunakanlah Excel, Google Spreadsheet, atau aplikasi penghitung keuangan.

Daftar pengeluaran prioritas tersebut menjadi pengingat bahwa kebutuhan prioritas harus terpenuhi terlebih dahulu, baru bisa dialokasikan untuk kebutuhan pengeluaran sekunder dan tersier.

Baca juga: Dear Keluarga Baru, Ini Cara Mengatur Keuangan di Tengah Resesi

2. Menyiapkan dana darurat 12 kali pengeluaran bulanan

Banyak hal yang terjadi tiba-tiba di luar rencana dan prioritas yang telah dibuat setiap bulannya, seperti terkena PHK, sakit, kecelakaan, dan musibah lainnya.

Cara mengatur keuangan rumah tangga yang kedua adalah dengan mempersiapkan dana darurat.

Besaran dana darurat dapat dihitung dari dua belas kali pengeluaran bulanan. Misalnya, dengan gaji Rp10 juta, maka dana darurat yang wajib terkumpul minimal Rp120 juta.

Jika salah satu pasangan mendapatkan musibah sehingga tidak dapat pemasukan, maka dana darurat sangat penting agar tetap bisa melanjutkan kehidupan.

Sisihkan pendapatan tiap bulan sebesar 10-30% untuk mengumpulkan dana darurat yang ideal. Setelah dana darurat terkumpul maka dapat mengatur keuangan rumah tangga menjadi lebih stabil.

3. Persiapkan asuransi

Memiliki asuransi sangat penting dalam mengatur keuangan rumah tangga. Tujuannya untuk menjaga kesehatan dan memberikan perlindungan. Salah satu caranya dengan memiliki asuransi kesehatan.

Asuransi kesehatan berguna untuk mendapat perlindungan finansial jika terjadi risiko kesehatan. Biaya rumah sakit dan obat yang mahal dapat ditanggung oleh asuransi yang kamu miliki.

Tidak hanya itu, ada juga asuransi jiwa juga perlu dipersiapkan sejak dini. Asuransi jiwa dapat digunakan untuk mengganti aliran pendapatan bagi pasangan yang masih hidup.

Manfaat asuransi jiwa lainnya seperti memberi jaminan untuk ahli waris, mengganti nilai aset, dana kuliah dan manfaat lainnya.

4. Persiapan tabungan pendidikan anak

Siapa bilang biaya pendidikan anak murah? Faktanya, rata-rata biaya pendidikan anak dapat naik hingga 15%-20% setiap tahunnya, sehingga persiapan tabungan pendidikan anak harus dilakukan sejak awal pernikahan.

Jika tidak dipersiapkan sejak dini, biaya pendidikan dapat mengganggu dalam mengatur keuangan rumah tangga karena biaya yang cukup mahal.

Apalagi saat ini untuk persiapan dari sekolah dasar hingga jenjang perguruan tinggi dapat menghabiskan banyak uang setiap tahunnya.

Tabungan pendidikan dapat diatasi dengan mulai berinvestasi pada instrumen jangka panjang seperti reksadana atau saham.

5. Persiapan hari tua dengan dana pensiun

Walaupun sebagian orang sedang dalam masa karier yang bagus dengan penghasilan yang tinggi, jangan sampai terlena untuk mempersiapkan dana pensiun.

Sebagian orang tidak terpikirkan untuk mempersiapkan dana pensiun dengan baik. Rata-rata lebih pasrah dan berserah diri menunggu uang pensiun dari kantor.

Namun, tidak ada salahnya jika dapat mempersiapkannya sendiri dengan memilih instrumen investasi jangka panjang.

Anggap saat ini kamu berusia 35-40 tahun, maka untuk masa pensiun kamu dihadapi kurang lebih di kisaran 15-20 tahun lagi. Agar dana pensiun maksimal maka kamu harus berinvestasi pada aset jangka panjang seperti saham, reksadana, dan emas.